EQUIPMENT LEASE

機器リース事業

EQUIPMENT LEASE

機器リース│新リース会計のご説明

新リース会計基準「借り手側の注記明細」

下記資料は、ご契約者様のご参考として提供するものです。 お客様の具体的な会計、税務処理に当たっては、顧問会計士、税理士に必ずご確認ください。

新リース会計基準のポイント

今までのリース会計基準では、所有権移転外ファイナンス・リースに関しては、一定の注記を条件として、通常の賃貸借取引に係る方法に準じた会計処理が認められました。 しかし、新リース会計基準においては、例外処理として認められていた賃貸借処理が廃止となり、通常の売買取引にかかる方法に準じた会計処理に一本化されることとなりました。

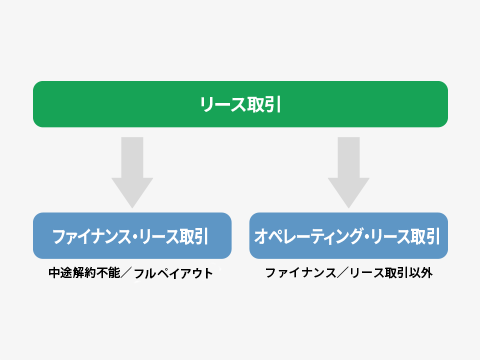

リース取引と判定基準

※具体的判定基準(以下1.2のいずれかに該当する場合はファイナンス・リース取引となります。)

- 現在価値基準

- 経済的耐用年数基準

解約不能のリース期間中のリース料総額の現在価値が、当該リース物件を借手が現金で購入するものと仮定した場合の合理的見積もり金額のおおむね90%以上であること。

解約不能のリース期間が、当該リース物件の経済的耐用年数のおおむね75%以上であること(ただし、リース物件の特性、経済的耐用年数の長さ、中古市場の存在を勘案すると1.の判定結果が90%を大きく下回る事が明らかな場合を除く。)

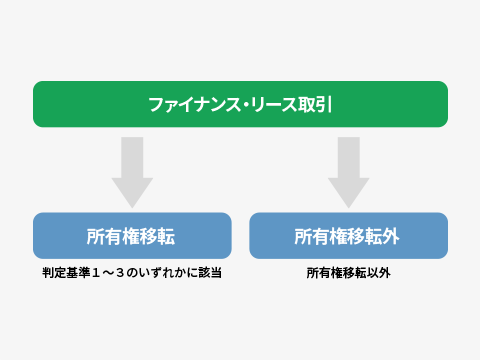

所有権移転及び所有権移転外ファイナンス・リース取引の判定基準

※所有権移転ファイナンス・リース取引の具体的判定基準

- リース契約上、リース期間終了後又はリース期間の途中において、リース物件の所有者が借手に移転することとされている取引

- リース契約上、借手に対して、リース期間終了後またはリース期間の中途において、名目的価格又はその行使時点のリース物件の価格に比較して著しく有利な価格で買い取る権利が与えられており、その行使が確実に予想されるリース取引

- リース物件が、借手の用途等に合わせて特別の仕様により制作または建設されたものであって、当該物件の返還後、貸し手が第三者に対して再びリース又は売却することが困難であるため、その使用可能な期間を通じて借手によってのみ使用されることが明らかなリース取引

新リース会計基準の適用開始時期

平成20年4月1日以降開始する事業年度から適用します。四半期財務諸表については、リース会計基準の円滑な適用を図るため、平成21年4月1日以降に開始する事業年度から適用します。(会計基準第24、26項) なお、四半期財務諸表に係る早期適用を行わない場合、平成20年4月1日以降に開始する事業年度の四半期財務諸表においては、所有権移転外ファイナンス・リース取引に係る残高(通常の賃貸借取引に係る方法に準じた会計処理による場合)が前年度末と比較して著しく変動しているときは、従来と同様の注記(オペレーティング・リース取引に係る注記を除く)を記載する必要があります。(会計基準第24項)

ファイナンス・リース取引の注記(会計基準第19、20、21項、適用指針第71項)

- 注記

- 重要性の判定基準

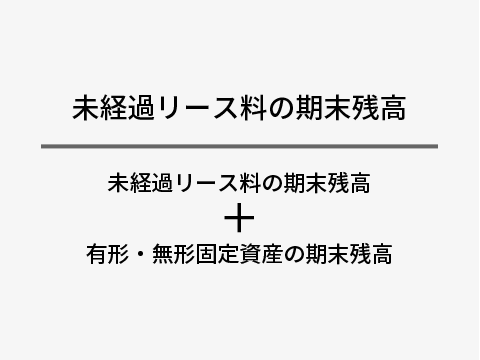

リース資産について、その内容(主な資産の種類等)及び原価償却の方法を注記します。ただし、重要性の乏しい場合(適用指針第32項参照)は不要になります。

図の算式が10%未満の場合は重要性が乏しいと判断されます。 ※未経過リース料の期末残高は、通常の賃貸取引に準じて会計処理したものや原則法に従い利息相当額を利息法により各期に配分しているものを除きます。

オペレーティング・リース取引の注記及び転リース取引の注記(会計基準第22項、適用指針第73、74、75項)

- オペレーティング・リース取引

- 転リース取引

オペレーティング・リース取引のうち解約不能のものに係る未経過リース料は、貸借対照表日後1年以内のリース期間に係るものと1年超のものとに区分して注記します。 ただし、重要性が乏しい場合(財規8の6のⅡ)は不要になります。

リース債権又はリース投資資産とリース債務を利息相当額控除前の金額で計上する場合は、以下の金額を注記します。 ・リース債権又はリース投資資産 ・リース債務 ただし、重要性が乏しい場合(財規8の6Ⅲ)は不要になります。